2021年1-2月我国工业机器人累计产量4.54万台(套),较2019、2020年分别增长126.7%、117.6%,继续延续去年的高速增长势头。

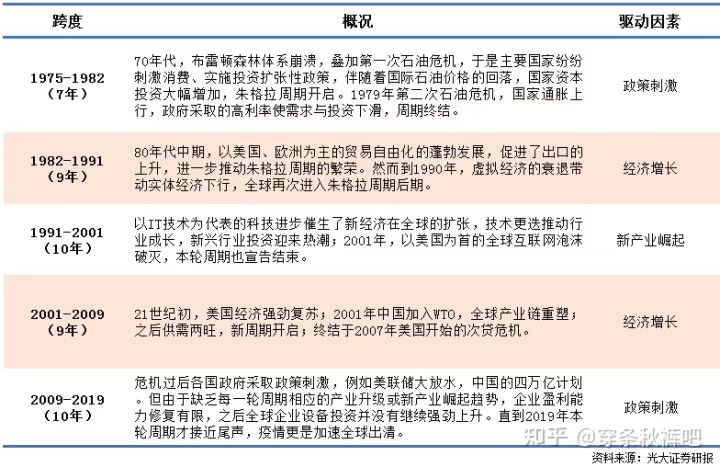

1.朱格拉周期下的设备投资

朱格拉周期,长度约9-10年,受设备更替和资本投资驱动,生产设备的周期性更替带动了固定资产投资的周期性变动,进而导致经济周期性变化,可以称之为“设备周期”。

当前看,至少从设备投资增速层面确实到了尾声。

另外,同属于设备领域的机床行业基本面出现了明显的变化。

根据中国机床工具工业协会统计,协会重点联系企业中金属加工机床订单同比全面增长。2020年1-12月金属切削机床新增订单同比+15.3%,在手订单同比+9.5%;金属成形机床新增订单同比+22.1%,在手订单同比+29.2%。

从前瞻性指标来看,2020Q4国内数控系统的销量同比增长近100%, 数控系统的销售一般数控机床3-4个月左右,也预示着2021年机床需求旺盛。

2.工业机器人领域的“江湖”

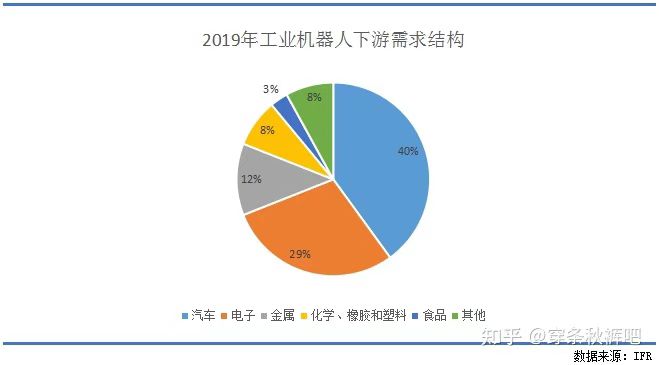

根据MIR的中国工业机器人厂商出货量数据,2019年“四大家族”在中国工业机器人市场的市占率合计将近40%,分别是发那科(12%)、ABB(11%)、KUKA(8%)和安川(8%);而国内厂商的出货量市占率前四位分别为埃斯顿(8%)、汇川技术(6%)、众为兴(6%)和台达(6%)。

从现金流看,钱主要投向了购建固定资产、无形资产等生产线资产以及购买各路子公司(这一点上文的公司发展路径上可以看到,2016年之后外延并购此起彼伏)。

一系列并购必然带来的是商誉的大幅增长,其占净资产的比重从2016年的6.5%增长到2020Q3的78.2%。

如此高的商誉显然是在埋一个“雷”,不过在当前工业机器人需求景气的情况下是不会爆的。

3.总结

1)今年1-2月工业机器人的产量增幅超100%,外加之同样受益于制造业升级的机床行业订单大增,基本可以判断工业机器人正迈入景气周期;

2)国产工业机器人领域龙头就是埃斯顿,对标的是发那科,与汇川技术技术走的不是同一条路,二者无明显竞争关系;

3)按业绩预告数据,2020年归母净利润为1.22-1.55亿元

埃斯顿机器人资讯请点击http://astun.gbsrobot.com/